原発があることで、地域にはどのような恩恵があるのでしょうか。東京電力柏崎刈羽原発が建っている新潟県の柏崎市と刈羽村では、充実した公共施設が目立ちます。原発のある自治体には国から交付金が入ったり、関連する税収があったりして、財源が豊かだったことが影響しています。原発が建っている自治体は、財政力が高いイメージがありますが、原発事故のリスクを背負っている住民の暮らしは豊かになったのでしょうか。

新潟日報の長期企画「誰のための原発か」では、「地域経済編」で原発が建つ地域の経済的なデータや住民の声などを基に、原発が地域経済に貢献しているのか、どのような関わりがあるのかを調べました。「データラボ」という企画の第1回では「総生産額」のデータを用いて、原発と地域経済の関わりを紹介しました。データラボ企画の第2回では、市町村ごとに算出した1人当たりの「課税対象所得所得税の課税対象となる所得。個人の市町村民税で「所得割」の課税対象となった前年の所得金額を指し、所得税を算出するベースとなる。年収とは異なる。所得とは収入から必要経費(給与所得者なら給与所得控除)を差し引いた金額。」について、新潟県内で原発がある柏崎市と刈羽村のデータに加え、全国の原発がある地域を詳しく見ていきます。

課税対象所得は単純に賃金水準を示すものではありませんが、各市町村に暮らす人々の「所得」の目安とし、原発が動くことが地域に豊かさをもたらすのかを考えたいと思います。

※ここでは、総務省が公表している自治体ごとの個人住民税(所得割)の課税対象所得(前年度分)を納税義務者数で割り、1人当たりの所得を算出した。株式や土地の売買が含まれ、単純に賃金水準を表すものではない。市町村単位は2024年3月末現在。合併した自治体分を当初から合算した。

◆1975年度 柏崎刈羽原発ができる前

柏崎市は中位、刈羽村は下位

柏崎刈羽原発1号機が着工するより前の時期である1975年度、新潟県内の自治体の1人当たり課税対象所得を高い順に並べると、次の表の通りでした。

新潟県の平均は117万円で、柏崎市は県平均に比べ4万円上回り、刈羽村は8万円下回っています。粟島浦村が2番目に高いことも印象的ですが、納税義務者数が214人と他自治体に比べて非常に少ない点が特徴です。一般的に、納税義務者が少ないほど、ごく少数の納税者の所得が大きく増えたり減ったりした場合、その増減が全体の数値に影響しやすくなります。

◆1990年度 原発建設期

柏崎市と刈羽村が上位に浮上

柏崎刈羽原発1号機は1978年に着工し、1985年に運転を開始しました。2号機と5号機が運転を始め、3、4号機の建設が進められていた1990年度は、次の表の通りです。

新潟県の平均は248万円で、柏崎市は県平均と比べ23万円、刈羽村は8万円上回っています。バブル景気のさなかでもあり、湯沢町や妙高市など有名リゾート地のある自治体が伸びていることも読み取れます。湯沢町ではリゾートマンション建設に伴う土地の売買などが影響している可能性があります。

ちなみに、1975年度から1990年度の増減率は高い順に、湯沢町(217%増)、南魚沼市(136%増)、刈羽村(134%増)、見附市(128%増)、小千谷市(125%増)、柏崎市(124%増)となっており、柏崎市と刈羽村だけが大きく伸びたわけではありません。

◆2000年度 原発の運転ピーク期

柏崎市と刈羽村は上位を維持、柏崎市の伸びが減速

柏崎刈羽原発は1997年度に7号機が営業運転を始め、1~7号機が運転する体制となり、99年度には年間の発電量が過去最大となりました。原発建設工事が終わり、発電量がピークを迎えた時期として、2000年度を見てみます。

新潟県平均の294万円に比べ、柏崎市は21万円、刈羽村は27万円それぞれ上回っています。しかし、1990年度から2000年度の増減率を分析すると、県平均は19%増であるのに対し、刈羽村は26%増、柏崎市は16%増でした。柏崎刈羽原発の発電量が右肩上がりの中でも、柏崎市の増減率は県平均を下回っています。原発を再稼働することは、発電量が増えるということです。1990年度~2000年度のデータでは、発電量が増えたからといって、原発がある地域で1人当たり課税対象所得が大きく伸びたわけではないようです。

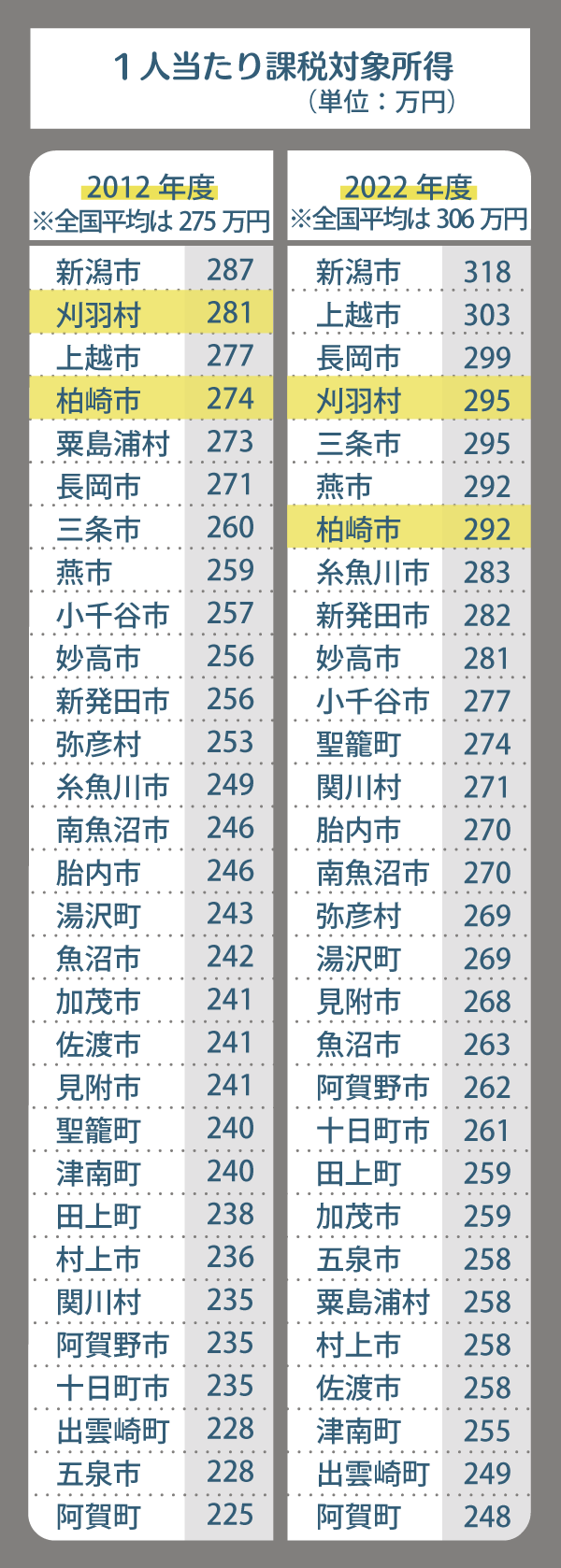

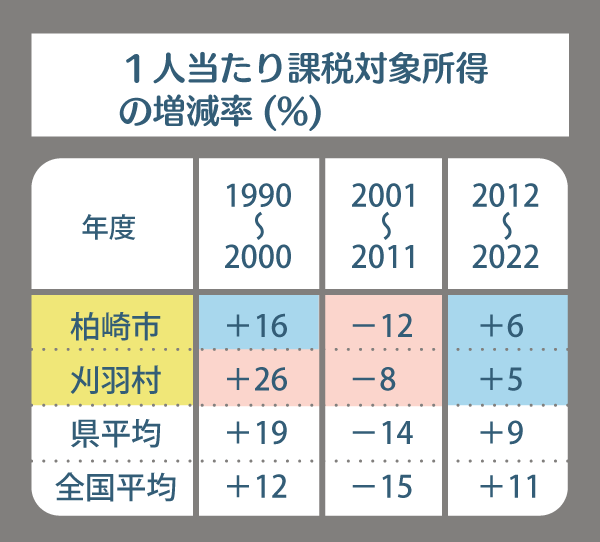

◆2012年度~22年度 原発停止期

柏崎市だけでなく刈羽村の伸びも減速

2011年3月の東京電力福島第1原発事故後、柏崎刈羽原発は2012年3月から1~7号機すべてが停止したままとなっています。課税対象所得は前年度の所得金額から算出されるため、原発が止まる直前の所得金額が反映された2012年度と、直近の2022年度を見てみます。

2012年度の新潟県の平均は250万円、2022年度は273万円です。柏崎市と刈羽村は、引き続き高い水準を維持しているものの、2012年度から2022年度の増減率は、新潟県内の平均が9%増であるのに対し、柏崎市は6%増、刈羽村は5%増と、いずれも県平均を下回っています。増減率は低い順に粟島浦村(5%減)、刈羽村、津南町(6%増)、柏崎市、弥彦村(7%増)となっています。

なお、2000~2012年度は全国的に下落傾向にありましたが、柏崎市と刈羽村の下落幅は、県平均よりも緩やかでした。

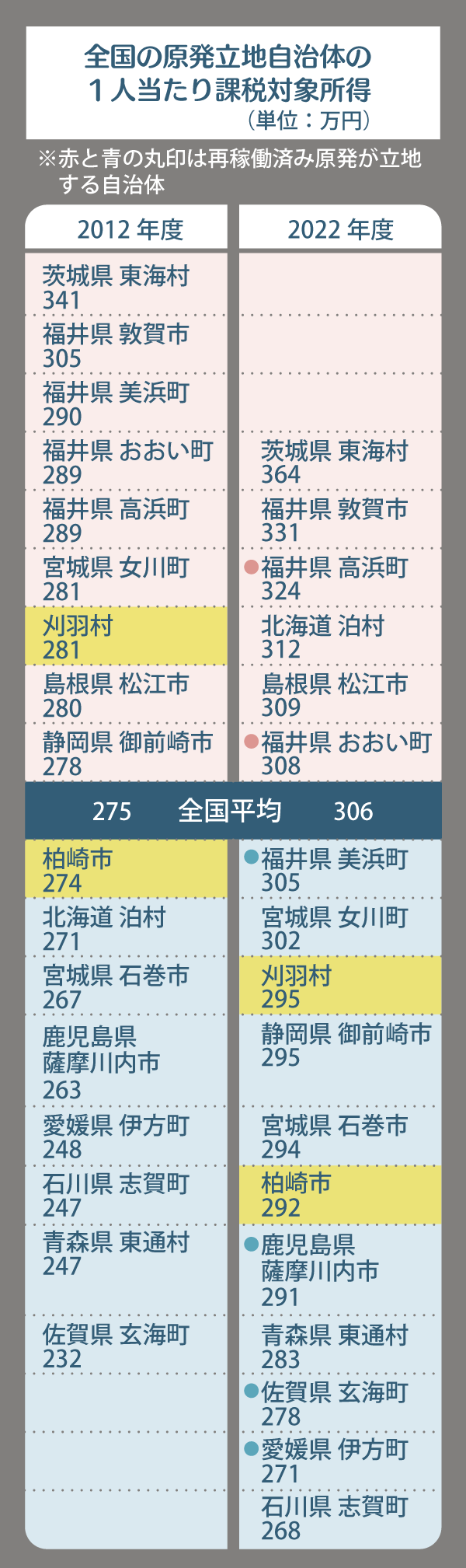

◆全国の原発がある地域は?

再稼働後も目立った影響は見られず

2011年の東電福島第1原発事故の影響で、全国の原発は2012年5月までにすべて停止しました。そして2015年以降、西日本の6原発が順次再稼働しています(2024年3月末時点)。柏崎市や刈羽村で見られた所得の停滞は、再稼働すれば上向くのでしょうか。再稼働済みの原発がある自治体を含む全国の立地自治体の動向を見てみます。

2012年度には、刈羽村を含め9自治体が全国平均を上回っていましたが、2022年度には6自治体に減少しています。増減率を見ると、17自治体のうち13自治体は全国平均を下回っており、柏崎市や刈羽村と同様に伸びを欠いていることが見て取れます。

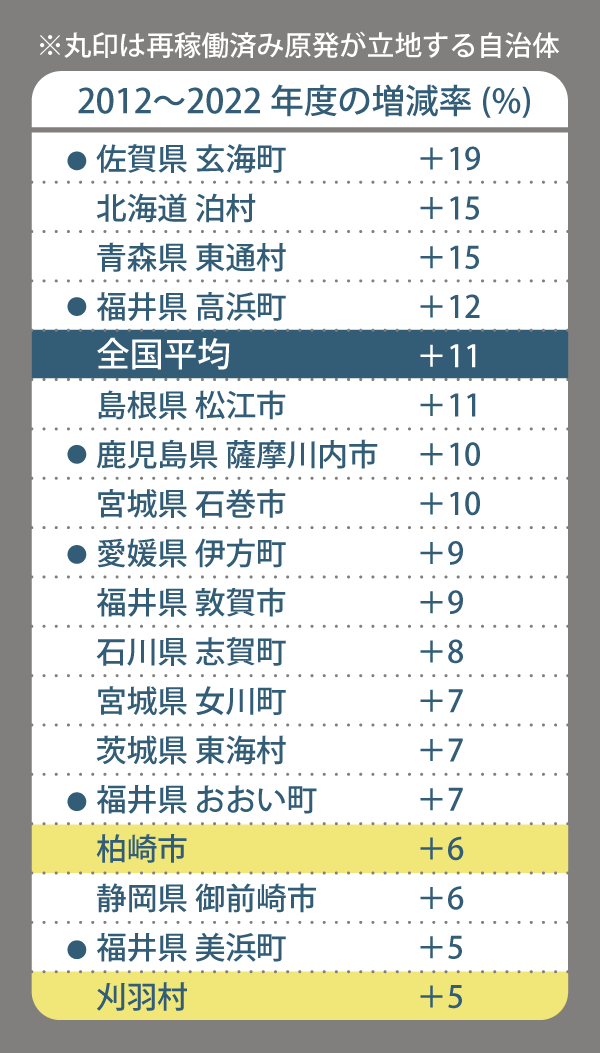

さらに、2022年度までに再稼働した原発が立地する全国の6自治体に着目してみます。6自治体は福井県の高浜町、おおい町、美浜町と、薩摩川内市(鹿児島県)、玄海町(佐賀県)、伊方町(愛媛県)です。

2012年度から22年度までの増減率をみると、全国平均は「11%増」でした。6自治体の中で「11%増」を上回ったのは、玄海町(19%増)と高浜町(12%増)の2自治体だけです。原発が再稼働していることと、1人当たり課税対象所得が他の地域よりも大きく伸びるかどうかということに関係性はないように見えます。

九州電力の川内原発は2015年に1、2号機が再稼働しました。全国で最も再稼働が早かった原発です。原発の稼働により「所得」が増えるということであれば、稼働期間が長いほどプラスの影響が出ているはずです。しかし、川内原発のある薩摩川内市は12年度~22年度の増減率は10%増で、全国平均を下回っています。再稼働した15年度以降を見ても、1人当たり課税対象所得が顕著に増えているという状況ではありませんでした。

◆まとめ

新潟県の柏崎市と刈羽村の「1人当たり課税対象所得」を見ると、柏崎刈羽原発の建設期に底上げされていました。しかし県内では、ほかの自治体も底上げされていた時期で、柏崎市と刈羽村に顕著だったわけではありません。

一方、柏崎市は原発の建設が終わった後は、所得の伸びが新潟県の平均を下回る傾向にあり、刈羽村も県平均と比較すると徐々に伸びが減速していることが分かりました。

さらに、全国の事例を調べると、全ての原発が停止した後に再稼働した自治体であっても、1人当たりの課税対象所得が増えるという状況はほとんど見られませんでした。

政府は2024年3月、柏崎刈羽原発7号機の再稼働を新潟県、柏崎市、刈羽村に要請しました。柏崎市と刈羽村の両議会も、再稼働による経済活性化への期待などから、原発の早期再稼働を求めています。「経済の活性化」にはさまざまな捉え方がありますが、所得の側面から見ると、原発の再稼働に大きな期待はできないことが読み取れました。

(この企画は報道部・森田雅之が担当しました。グラフィックスはデジタル・グラフィックスセンターの伊藤五月が担当しました)

× ×