シュローダーでは、企業とのエンゲージメントや実態調査など、サステナビリティへの取り組みを掲載したサステナブル・インベストメント・レポートを四半期毎に作成しています。本レポートでは、2025年第2四半期のサステナブル・インベストメント・ レポートを構成する内容の一部をご紹介します。今回のテーマは、ネイチャー・レポート、気候変動対策への投資、プライ ベート・エクイティにおけるインパクト投資についてです。

ネイチャー・レポートを公表

シュローダーは初めて「ネイチャー・レポート」を発表し、自然リスクに積極的に対応し、この分野において顧客からの期待に応えるというコミットメントを明確にしました。

[画像1]https://digitalpr.jp/simg/2027/118106/150_64_2025091711074568ca17f11d698.PNG

本レポートは、2023年に発表されたTNFD(自然関連財務情 報開示タスクフォース)の提言に沿ったものです。自然関連の潜 在的なリスクと機会を特定し、シュローダーがそれらにどう対応しているかを明らかにすることを目的としています。

TNFDは2021年に発足し、G7やG20、当時の気候変動対 策・ファイナンス担当事務総長特使のマーク・カーニー氏など、世 界から支持を得ました。シュローダーは、金融サービス業界の先 駆けとして、いち早く情報開示を行いました。

本レポートは、シュローダーの独自ツールであるNatCapExを今 年 初めにリリ ー スし た こ とを受けて発 表 さ れ た も の で す。 NatCapExは、シュローダーの旗艦モデルであるSustainExを基 盤とした、9,000社の上場企業を対象に、自然に焦点を当て TNFDに沿った分析を支援するツールです。

本レポートの主な内容は以下の通りです。

投資における焦点:

– 私たちは、パブリックからプライベート市場にわたる保有資産を 評価し、自然環境への影響と依存度を包括的に把握しまし た。主な影響には、二酸化炭素排出、水利用、陸上生態 系利用が含まれます。最も依存度が高いのは水関連です。

– 2024年には、生物多様性枠組とTNFDの期待に沿うよう、 エンゲージメント・ブループリントにおける企業への期待値を更新しました。例えば、環境負荷の高いコモディティの資産、事業、原材料サプライヤーに関する所在地の開示に向けた取り 組みが含まれます。

– 2024年には、生物多様性枠組とTNFDの期待に沿うよう、 エンゲージメント・ブループリントにおける企業への期待値を更 新しました。例えば、環境負荷の高いコモディティの資産、事 業、原材料サプライヤーに関する所在地の開示に向けた取り組みが含まれます。

シュローダー・グループ:

ロンドン本社では、廃棄物の総排出量が2019年比で36%減少しました。

ロンドン本社のリサイクル率は、2019年の75%から2024年には 92%に上昇しました。

生物多様性の影響を受けやすい地域に近いことから、ホーシャ ム・キャンパスで生物多様性調査を実施しました。

ネイチャー・レポートの全文は下記のリンクをご参照ください。

https://mybrand.schroders.com/m/8b05e09d2225415/original/202506_Schroders-GroupNatureReport_JPN.pdf

気候変動対策の探求:投資家のための入門編

気候変動対策は、低炭素型世界経済への移行に不可欠であるとともに、特に脱炭素 化を広くポートフォリオ戦略に組み込んでいる投資家にとって、重要な資産配分の選択肢でもあります。

[画像2]https://digitalpr.jp/simg/2027/118106/200_89_2025091711082168ca18154b1bd.PNG

「気候ソリューション」とは、低炭素移行を可能にする製品、サービス、技術を提供する投資と広く定義できます。これには一般的 に、気候変動緩和(大気中の温室効果ガス排出を削減、回避、除去する活動)と、気候適応/レジリエンス(予想される、あるいは実際の気候変動の影響に対処するために世界が調整するのを助ける活動)の両方が含まれます。

Climate Policy Initiative(CPI)によれば、産業革命前と比べ 地球の気温上昇を1.5℃に抑えるシナリオを達成するには、 2030年まで毎年約7.4兆ドルの資金が必要と予測されており、その大部分は気候変動緩和策に充てられる見込みです。

温暖化シナリオが進行するにつれ(すなわち気温がこれらの水準を上回るシナリオにおいて)、例えば予想される異常気象関連の 事象の増加に備えるための適応活動の必要性が高まります。CPIによれば、温暖化を1.5℃に抑えることで2100年までに回避可能な損失は、この目標達成に必要な2050年までの気候資金の5倍に上ると推定されています。

気候ソリューションの市場機会

気候ソリューションへの投資機会は、あらゆるセクターと地域に存 在し、資産クラスや開発段階を横断する機会を提供するととも に、多様で差別化された財務リスク/リターン特性をもたらします。「実現支援」「移行支援」「最終解決策」という活動分類は、資産クラスごとに貢献度がどのように異なるかを探る一つの道筋を 提供します。

別のアプローチとしては、主に一次資本(新規プロジェクトやソリューションへの直接投資)と二次市場(新規プロジェクトの完了後、資金提供者に対する出口機会を提供する)という、実施される資金調達の形態を検討する方法があります。各市場参加 者は、新たな気候ソリューションの開発、およびこれらを経済システムに拡大・定着させる過程において、いずれか一方または双方において明確な役割を担っています。

気候ソリューションの分類

投資の分類方法

気候変動対策への関心と必要性が高まる中、様々な規制機 関をはじめとする市場参加者は、活動の種類を異なる気候リス クに分類する試みを進めてきました。これには気候変動緩和と適応の違い、ならびに解決策と移行に関する活動の違いが含まれます。こうした分類体系は地域の優先事項を反映することもあります。

共通の定義の確立

2024年、当社は資産クラス横断で気候ソリューションの定義を統一するため「気候ソリューション識別ツール」を導入しました。こ のツールは外部分類システムを比較し、市場コンセンサスを評価します。

さらに、各活動の地域展開、技術成熟度、排出量への影響、 資金調達ニーズを分析します。これにより投資領域の優先順位 付けが可能となり、気候目標への当社の総合的な貢献が明確化されます。

気候ソリューションの寄与度測定

気候ソリューション活動を特定することは方程式の一部に過ぎず、 投資が気候変動緩和または適応に果たす貢献度を測定するこ とも同様に重要です。

気候変動緩和と適応の両方において、気候ソリューション活動 に紐づく収益の整合性は、おそらく最も測定しやすい指標です。ただし、この投資レベルの収益データは、プライベート・エクイティでは限定的であり、不動産やインフラ資産では一般的に適用性が 低くなります。

排出削減量は緩和策のもう一つの一般的な指標ですが、メソド ロジーは標準化が不十分なため大きく異なり、投資家ごとに異なる場合が多い傾向にあります。

適応策全体における測定と指標は、依然として未成熟です。実 際には、気候変動緩和策と適応策の両方において望ましい成 果指標は、実施された活動と達成された具体的な成果や便益 に根ざしています。例えば、再生可能エネルギーの発電量、除 去された炭素の純トン数、極端な気象現象による損失回避額、保護された推定面積や人数などが挙げられます。詳細かつ成果 志向である一方、指標の多さは投資やポートフォリオ全体を統 合する際に困難を生じさせる可能性があります。

気候変動対策への投資はインパクト投資に限定されないものの、 インパクト投資のプロセスは、成果や気候変動緩和・適応への 投資貢献度を客観的に測定する要件に適しています。投資の 影響を理解し定量化することはインパクト投資のコアとなる原則 であり、時間軸に沿ったインパクトパフォーマンス指標の報告が求められます。

当社独自のインパクト・スコアカードは、以下の5つの次元で評価を行います。

1. 投資のインパクト意図は何か?

2. 資産固有のKPIに対して評価した際、どの程度のインパクト が期待されるか?

3. そのインパクトの恩恵を受けるのは誰か?

4. インパクト達成のために、財務的・非財務的にどのような貢献がなされているか?

5. 目標とするインパクト達成におけるリスクは何か?

スコアカードのプロセスを通じて、気候ソリューションは、気候関連 の現在および予想される影響、投資家の具体的な貢献度、ならびに当該製品・サービスに対する必要性のレベルについて徹底 的に評価されます。これらは当レポートで検討してきた要素を反映しています。

アセットオーナー向けの考慮事項

ここ数年、多くのアセットオーナーがサステナビリティ・テーマ、主に 気候変動対策への資産配分についてのコミットメントを開始して います。これは一般的に、より広範な気候変動対策および脱炭 素化戦略の一環であり、気候戦略の策定と、テーマ型またはイ ンパクト型ファンドへの投資において先見性が求められます。当 社は、二部構成のガイドにおいて、プライベートマーケットにおける これらの脱炭素化目標とコミットメントについて検討しました。

ケーススタディ:マルチプライベートアセット気候ソリューション

シュローダー・キャピタルは、気候変動に焦点を当てたマ ルチプライベートアセット戦略を構築し、プライベート市 場におけるコアとなる資産クラス全体に投資しています。 その中でも、気候へのポジティブな影響と連動したリター ンドライバーを有する魅力的な投資機会に重点を置いています。先進国市場の再生可能エネルギーインフラ から新興国市場のプライベート・エクイティまで、資産ク ラスを横断して投資する柔軟性により、当戦略は、「気 候変動緩和」と「気候変動適応」の両方に分類される 資産への分散投資を実現しています。

このように投資手法に柔軟性を持たせることで、ポート フォリオ構築上大きなメリットがあると考えています。これ らの投資は環境への影響が極めて大きい一方で、異 なる経済的エクスポージャーを提供するためのものです。 例えば、気候変動緩和戦略への投資をターゲットとす ることで、中核的な再生可能エネルギーインフラ資産への投資が実現しました。これらは低ボラティリティで長期 的なインフレ連動型かつ安定したキャッシュフローを生み出し、契約に基づく収益源として機能するとともに、低 ボラティリティのリターンを提供する可能性を秘めています。

一方、「気候適応」に焦点を当てた投資をターゲットと することで、新興国市場において気候変動に対する地 域社会のレジリエンス強化を目指す高成長の非上場 企業への投資が実現しています。こうした投資は全く異 なる経済的エクスポージャーを提供し、魅力的な成長 機会をもたらします。補完的なエクスポージャーとバラン スを取ることで、魅力的なリスク調整後リターンを実現 する可能性があります。

要約すると、プライベート市場の全領域に投資するマル チプライベートアセット戦略は、気候変動対策に積極 的に貢献すると同時に、強力なリスク調整後リターンを実現する可能性を併せ持つ差別化された投資機会へ のアクセスを確保することができます。

プライベート・エクイティにおけるインパクト投資事例

シュローダーとオックスフォード大学サイード・ビジネススクー ルによる新たな研究は、パブリックマーケットにおける財務パ フォーマンスとインパクト・パフォーマンスの整合性に関する 誤解を払拭するものですが、これに基づきプライベート・エ クイティ投資も同様に強力なリスク調整後リターンの源泉となり得るという証拠を見出しました。

[画像3]https://digitalpr.jp/simg/2027/118106/250_71_2025091711103968ca189f080ae.PNG

インパクト投資に関しては、よく言われる神話や時代遅れの前提 がいくつか存在します。

おそらく最も明白で頻繁に言及されるのは、インパクト投資、すなわち財務的リターンに加え、測定可能な社会的・環境的貢 献を目指す企業や資産への投資には、投資家がパフォーマンス を犠牲にして目的を優先することが求められるということです。

言い換えれば、インパクト投資は価値創造を唯一の目的としな いため、必然的に低いリターンを受け入れることを伴うと広く考え られています。

プライベート・エクイティにおけるインパクト投資の成長

Global Impact Investing Network(GIIN)のインパクト投資市 場の規模(2024年版)報告書によると、現在、世界中で3,900 以上の組織によって運用されているインパクト投資の運用資産 残高は、約1.6兆ドルに上ります。

また、GIINの年次インパクト投資家調査に基づく2024年インパ クト投資市場動向報告書によれば、インパクト投資の総運用 資産残高の43%が特にプライベート・エクイティに配分されており、 これはインパクト投資において圧倒的な規模の資産クラスとなっ ています。回答者の73%がインパクト投資の運用資産の少なく とも一部をプライベート・エクイティに投資しています。

シュローダー・キャピタルの見解

シュローダー・キャピタルは、まず自社ポートフォリオを対象に、投資先企業がSDGsの目標のいずれか、または複数に合致してい るダイレクト・プライベート・エクイティの共同投資をすべて特定するための取り組みを実施しました。

これらの投資の大半は、シュローダー・キャピタルがプライベート・エ クイティ分野でインパクト投資戦略を開始する前に投資されたも のですが、当社ではインパクト・フレームワークの主要基準に基づ き各資産をバックテストし、インパクト重視のプライベート・エクイティ投資に関する信頼性の高い概要を提供しました。

当社が特定したインパクトデータセットには118件の投資が含ま れ、総額18億ドルをコミットしました。

地理的には、データセットは 当社の広範なプライベート・エクイティ・プラットフォーム全体の内 訳をほぼ反映しており、投資の約半数が欧州で実施され、3分の1強が米国、残りがアジアでした。セクター別では、テクノロジー とヘルスケア分野に顕著な偏りが認められ、データセット全体の 取引の約4分の3(72%)を占めています。

次に、投資年度に基づきインパクトデータセットのリターンを年率 換算で評価し、ダイレクト・バイアウトおよび成長資本投資につ いてPreqinから取得した10年間の集計リターンと比較しました。 これにより、より広範なプライベート・エクイティ市場全体で生み出 されたリターンとの比較が可能になりました。当社の評価では、プ ライベート・エクイティは歴史的に優れたパフォーマンスを示していることが判明しました。

より広範なプライベート・エクイティの視点

このアウトパフォーマンスは業界全体のデータからも確認でき、こ れが局所的なパフォーマンス要因ではなく広範なトレンドであるこ とを裏付けています。

特に注目すべきは、これらのリターンが著しく低いボラティリティで 達成された点です。インパクト投資を掲げるファンドのサンプル数 は、サステナブル投資を掲げるファンドや制約のないファンドのサン プル数よりも大幅に少なかった点には留意する必要があるものの、 インパクト投資ファンドのリターンの標準偏差は9%未満であった のに対し、サステナブル投資ファンドでは約12%、制約のないファンドでは約17%でした。 一方、英国の年金基金におけるインパクト投資を推進する団体 Pensions for Purposeが2023年11月に発表した調査によると、 インパクト重視のプライベート・エクイティ・ファンドはパブリック・マー ケ ッ ト を上回 るパフォー マ ン ス を示 しま し た。Pensions for Purposeは、運用資産総額約190億ポンド(約250億ドル)のイ ンパクト投資資産を管理する17の資産運用会社からパフォーマ ンスデータを収集しました。このうち約10%がプライベート・エクイ ティに投資されていました。その後、これらのリターンを、インデック ス内のインパクト投資先企業と非インパクト企業の両方を網羅 する広範な公開ベンチマークのパフォーマンスと比較しました。

この分析により、2014年第1四半期から2023年第1四半期ま でのプライベート・エクイティのインパクト投資ファンド群における四 半期の平均純内部収益率(IRR)は1.7%であり、FTSE All World指数の四半期のネットリターン1.6%をわずかに上回ることが示されました。また、ボラティリティは低く、パフォーマンスの分散 の幅も狭く、平均標準偏差は3.5%であったのに対し、パブリッ ク・マーケットでは8%でした。

結論:プライベート・エクイティにおけるインパクト投資の根拠

業界データは、プライベート・エクイティにおけるインパクト投 資のリターンが、少なくとも市場全体のリターンと同等であり、 場合によってはそれを上回ることを示す説得力のある証拠を提供しています。また、市場に対するパフォーマンスが年ご とに変動する明確な証拠もあり、インパクト投資には差別 化されたリターンの要因が存在するという見解を裏付けてい ます。

同時に、インパクト投資のリターンは市場全体のリターンに 比べて全体的にボラティリティが大幅に低いこともデータが示 しています。こうした投資には厳しい制約があることを考える と、一見直感に反するように思えるかもしれませんが、インパ クト投資は極めて厳選かつアクティブに運用され、世界的な エネルギー転換といった長期的なメガトレンドに沿ったセク ターやテーマに重点を置いていることも事実です。

もちろん、ブルーオーチャードとの提携によるプライベート・エ クイティのアクティブ運用およびインパクト運用の投資家とし ての当社の見解と投資経験により、すべてのインパクト投 資が均質ではなく、これを完全に厳密な研究とみなすには 程遠いことを認識しています。しかし、パブリック・マーケットの 研究と併せて考えると、これらの分析結果は、インパクト投 資に伴い想定される財務上の妥協に関する根強い神話に 疑問を投げかけるものであり、それはプラスのリターン、ポート フォリオの回復力、効率性の潜在的な推進要因と見なすことができます。

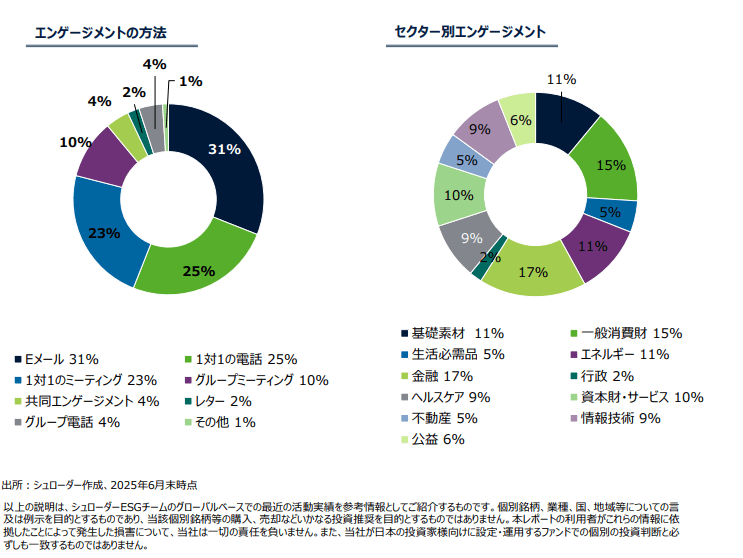

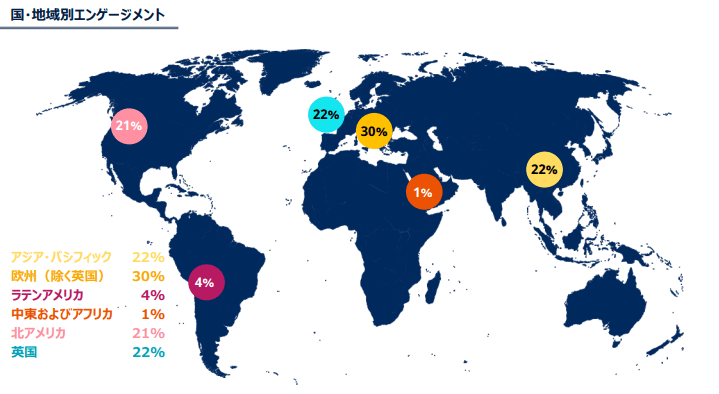

エンゲージメント:2025年第2四半期

[画像4]https://digitalpr.jp/simg/2027/118106/600_328_2025091711130568ca193165729.PNG

[画像5]https://digitalpr.jp/simg/2027/118106/600_450_2025091711125368ca19254c1f1.PNG

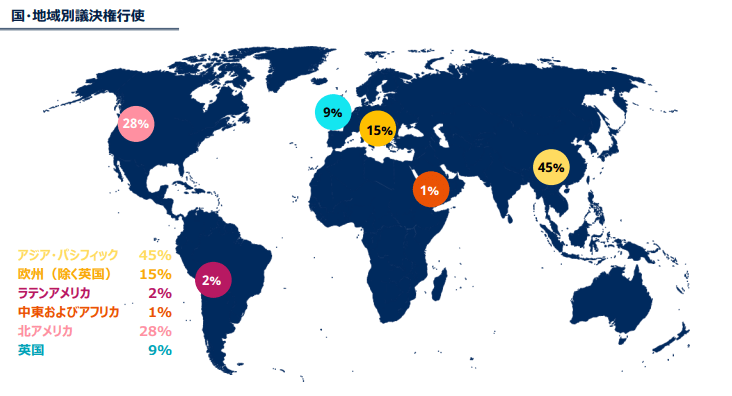

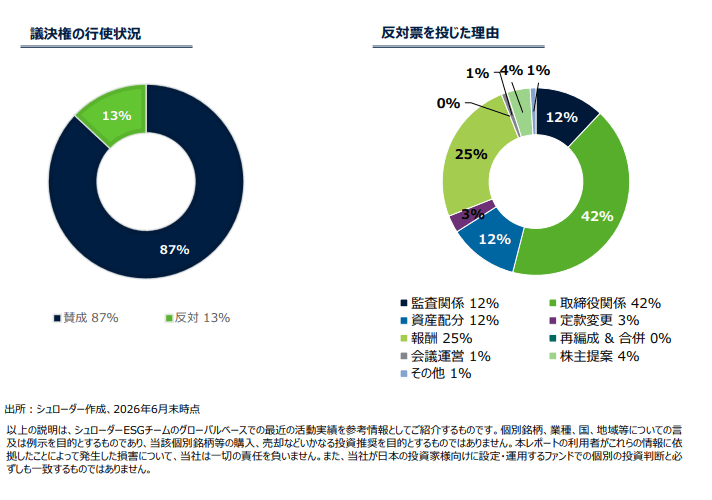

議決権行使:2025年第2四半期

弊社は、我々には株主の議決権を行使する義務があると考えています。従って、議案を評価した上で、株主に対する受託者責任のもと、 議決権を行使します。シェアブロッキング等の理由により制限が設けられていない限り、全ての決議において投票しています。今四半期は約 97%の議案に対し議決権を行使しました。

[画像6]https://digitalpr.jp/simg/2027/118106/600_324_2025091711145168ca199b27566.PNG

[画像7]https://digitalpr.jp/simg/2027/118106/600_421_2025091711150368ca19a773f2f.PNG

【本資料に関するご留意事項】

本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

本資料を弊社の許諾なく複製、転用、配布することを禁じます。

関連リンク

シュローダーの視点

https://www.schroders.com/ja-jp/jp/asset-management/insights/